父

父外貨預金を整理したかばってん、年に20万円しかおろせんとだろ?

前回の帰省時、父が漏らしたこの一言。

長年続けてきた外貨預金を、円安の今のうちに整理したい。でも「一度に円に戻すと大変なことになる」という、父なりの強いブレーキがかかっていました。

「それ、ただの誤解だから大丈夫。今回の帰省で一緒に決着をつけよう」

こうして、私の3泊4日の帰省ミッションに「外貨預金口座の整理」が加わりました。この記事では、年金生活の父が直面した「為替差益56万円」という現実を、どうやってスムーズに解決したのか、その実録をお伝えします。

父が怯えていた「20万円」の正体

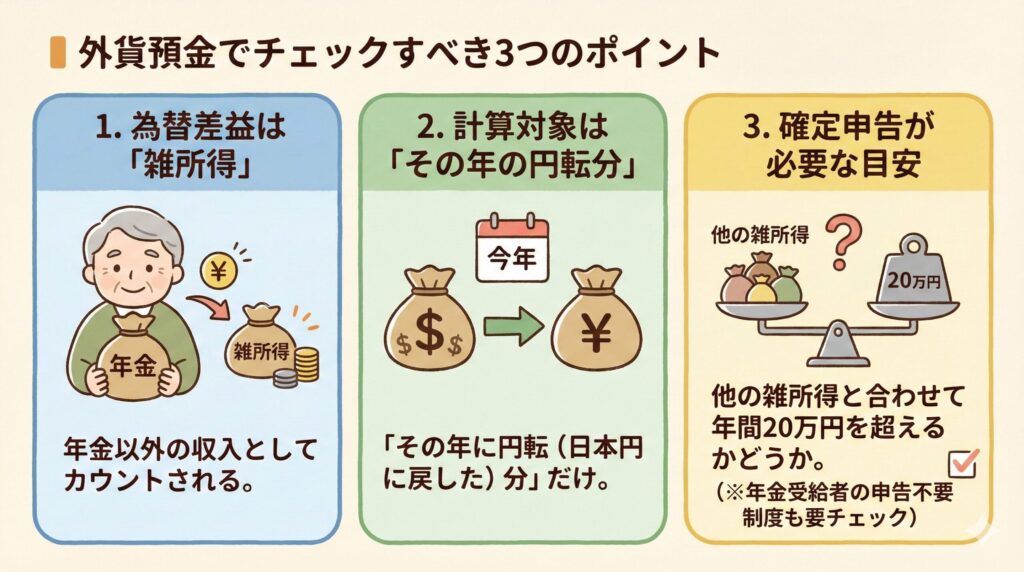

結論から言うと、外貨の引き出しに「年20万円まで」なんて制限はありません。

父が混乱していたのは、税制上の特例である「雑所得が20万円以下なら確定申告が不要」というルールのこと。過去の苦い記憶や断片的な知識が混ざり、いつの間にか父の中で「勝手な独自ルール」にすり替わっていたのです。

→ 外貨預金20万円ルールは誤解だった|年金生活の親が確定申告を避けていた理由

父のケース:為替差益「56万円」のインパクト

実際に通帳を確認すると、父が持っていたのは約200万円分のドル(12900ドル)。円安の恩恵をフルに受けた結果、計算すると約56万円もの為替差益(利益)が出ていました。

・預入時:1ドル=約111円

・円転時:1ドル=約155円

雑所得のボーダーラインである20万円を大きく超えています。つまり、「確定申告は必須」という状態。でも、私はあえて「今こそ、全部円に戻そう」と背中を押しました。なぜなら、理由があったからです

医療費控除との「合わせ技」で税負担を抑える

父にはもう一つ、申告すべきことがありました。それは、昨年かかった約30万円の医療費です。

医療費控除とは、簡単に言うと「かかった医療費の一部を所得から差し引ける制度」。所得が減れば、その分税金も減ります。つまり、外貨で出たプラス(雑所得)を、医療費のマイナス(医療費控除)で相殺できるのです。

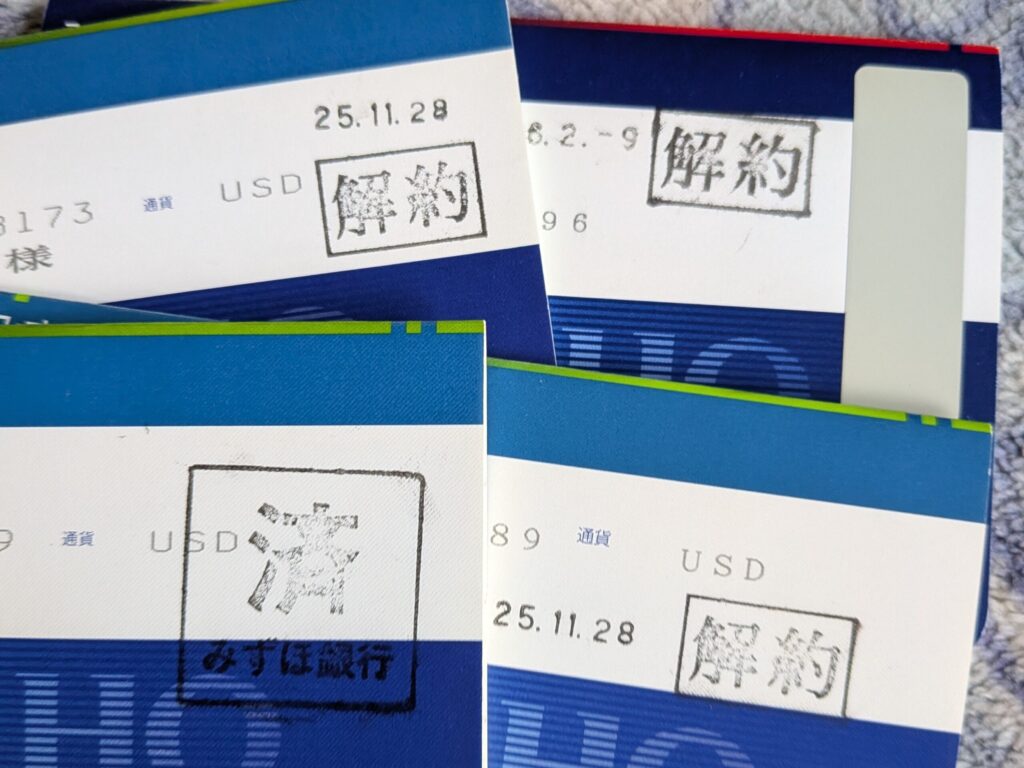

【実録】帰省初日、通帳に並んでいた「解約済み」の文字

今回の帰省に向けて、私は銀行の窓口予約まで完璧に済ませていました。

目的は、昨年ドル預金を全て円にして、普通口座に入れたものを全て、別の銀行(父の生活口座)に送金して、みずほ銀行の口座は解約すること。それと、昨年の円転時の計算書をもらうことです。

父にも「●日には一緒に銀行に行って手続するからね。窓口予約も済ませてるからねー」

と伝えていました。

ところが、実家に着いて通帳を開いた瞬間に、度肝を抜かれます。

そこにはすでに、「解約済み」のハンコが押されていました。

父は私の帰省を待たず、一人で銀行へ行き、すべての手続きを済ませていたのです。

為替レートの計算書も、銀行の封筒ににきれいに保管されていました。普通預金口座も解約が済み、キャッシュカードにハサミも入っていました。

去年は「一人じゃ不安だから一緒に」と言っていたのに、です。

父にきくと、のんびりした口調でこう言いました。

「うん、この間一人で行ってきた。解約して、お金はメインの銀行に送金してあるばい。」

なんと!

そんな話きいてないよ~、お父さん!

でも、銀行予約をキャンセルの電話を入れながら、私は少し安心しました。

私の本当の役割は、窓口に付き添うことではなく、父が『自分で行ける』と思えるまで、不安の正体(誤解)を解いて、段取りを整理してあげることだったんですね。

まとめ:親の外貨整理をスムーズにするコツ

私の準備は空振りでしたが、今回、80代の父が一人で外貨預金を整理できたのは、以下の3点を整理して伝えたからだと思います。

- 【1】為替差益を算出する: 預けた時と戻した時のレートを確認。

- 【2】申告の要否を判断する: 20万円を超えるなら確定申告へ。

- 【3】タイミングを見極める: 医療費が多い年は、税負担を相殺できるチャンス。

親の「思い込み」を否定するのではなく、正しい情報を手渡す。

それだけで、親は驚くほど主体的に動いてくれます。(私の努力も無駄じゃなかった)

長年の気がかりが片付き、父もどこか清々しい顔をしていました。

そして、帰省の貴重な一日を銀行手続きに使わなくて済みました。

あなたのご実家にも、眠ったままの外貨、ありませんか?

「ウチの親も似たような誤解してた!」

「うちは逆に、親が勝手に解約してて焦った」

よかったら、あなたの「親の外貨あるある」、コメントで教えてください。

コメント